豪掷31亿元!汕头这家易开盖包装公司也要跨界新能源了

▼

近日英联股份还发布公告,控股子公司江苏英联复合集流体有限公司已于2月1日正式成立,将作为上述项目的实施主体。项目公司注册资本5亿元,其中英联股份出资4.5亿元,持股90%,广东新联投资合伙企业(有限合伙)出资5000万元,持股10%。

公告还表示,项目拟选址高邮经济开发区长江路以北、华山路以西区域,总占地约300亩。根据协议,高邮经济开发区管理委员会将通过公开挂牌方式向英联股份出让项目地块土地使用权,并确保在4月30日之前完成上述项目地块挂牌出让,英联股份按照规定程序完成摘牌获取土地使用权。

“中国易开盖第一股”&典型潮汕家族企业

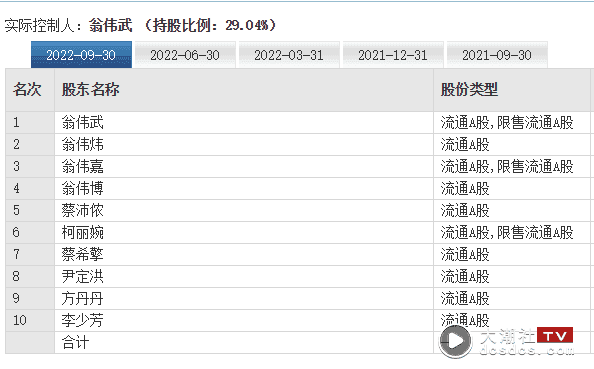

英联股份是一家典型的潮汕家族企业。资料显示,公司的十大大股东和高管中有多位是来自创始人翁氏家族。

英联股份董事长、也是英联实控人翁伟武,生于1970年6月,其堂妹翁宝嘉,是个80后,生于1980年8月,现为英联股份总经理,是另外两个英联翁氏家族成员翁伟炜与翁伟博之胞姐,同时也是另一成员翁伟嘉的堂姐。

值得一提的是,公司副总经理的柯丽婉女士,也是英联股份十大大股东之一,比翁宝嘉大一岁,生于1969年10月,也属于翁氏堂亲家族成员。

开拓第二业绩增长曲线

英联股份的规模不大,截至2022年9月底,公司总资产为25.48亿元,本次投资规模明显高于总资产。截至今年2月6日下午收盘,公司总市值为31.17亿元,与本次投资规模相当。

高达30.89亿元的投建,相当于英联股份再造一家同等规模的公司。公司称,本次对外投资建设,系结合公司实际情况,经审慎考察评估开展的业务,能够充分发挥公司的成熟的技术管理和丰富经验优势,开拓公司第二业绩增长曲线,拓展利润增长点。

英联股份的主营业务是以快速消费品为核心领域,专业从事“安全、环保、易开启”金属包装产品的研发、生产和销售,具体产品就是金属易开盖。

金属易开盖与锂电池复合铜箔不是同一个领域,那么,英联股份具备必要的技术和人才、资金吗?

英联股份称,2022年7月,公司就复合铜箔生产技术进行研发立项。复合铜箔的生产工序中,磁控溅射和水电镀为关键工艺,两工艺均为已成熟技术的新应用,相关关键工艺、技术已经突破,样品已经送检。

关于资金方面,英联股份称,公司正在推进定增募资,实际控制人翁伟武将出资5亿元包揽定增。此外,公司预计向金融机构贷款10亿元,这一额度是在金融机构授信范围内。初步估算,投建的资金已有着落。

今年2月5日,就上述投建项目,英联股份与高邮经开区签署了正式投资协议。

10年营收增8倍净利仅增180万

跨界锂电产业领域,与英联股份产业突围较为急迫有关。

金属易开盖属于十分细小的赛道,在这一领域,英联股份具有较强的竞争力,将不起眼的易开盖做成近20亿元的大产业。

财报中,英联股份称,公司在金属包装领域深耕多年,在市场与时间的考验下积累了丰富的研发、生产、销售的经验和宝贵资源,形成了品类齐全的金属包装产品与服务体系。公司是登陆A股市场首家易开盖企业,现已成为行业国际标准《薄壁金属容器—易开盖和易撕盖—分类和尺寸》制定的主导单位之一、中国镀锡或镀铬薄钢板全开式易开盖国家标准制定单位之一,包装容器铝箔易撕盖行业标准制定单位之一。目前,公司已入选国家级专精特新“小巨人”企业。

从经营业绩方面看,2012年,英联股份实现营业收入2.03亿元、归属于母公司股东的净利润(简称“净利”)0.34亿元。历经十年不间断增长,到2021年,营业收入达到18.30亿元,累计增长逾8倍。同期的净利就没有那么顺利,2017年、2018年及2020年、2021年,出现两次连续下降。2012年至2021年,年度净利最高出现在2019年,为0.80亿元,年度最低为2012年,而在2021年,历经10年波动,净利为0.35亿元,仅较2012年增长约180万元。

数据显示,2020年、2021年的净利同比变动幅度为-2.68%、-54.34%,呈现加速下降趋势。

2022年,经营业绩进一步恶化。前三季度,公司实现营业收入14.41亿元,同比增长8.01%,净利为-0.08亿元,同比下降114.81%。公司预计,全年实现的净利为亏损4000万元—5500万元,同比盈转亏。而这将是公司十年来的首次亏损。

首次年度亏损与非经常性损益无关,公司预计实现的扣除非经常性损益的净利润(简称“扣非净利”)为亏损4800万元—6300万元,亏损金额略高于净利数据。

对此,英联股份称,主要受四大因素影响。受国内疫情影响,公司产品市场需求疲软,同时,全年生产经营用原材料价格保持高位运行,公司整体经营业绩承受较大压力,毛利率下降。公司产品市场需求不足导致新建产能释放未达预期,同时,新增产能投资导致本期折旧及利息费用支出增加,影响当期利润。公司新产品研发投入导致研发费用增长,投入增加。此外,公司对存在减值迹象的资产计提相应减值准备合计1429.46万元。

诚如英联股份所言,2022年前三季度,尽管公司经营亏损,但研发投入为0.65亿元,接近2021年全年水平。

细分领域具有明显天花板,或许,英联股份迟早要迈出跨界的步伐。在资本争相涌向锂电产业链各个领域,资金有限的英联股份大踏步进军,需要警惕各类风险。

天下潮商综合编辑

来源:长江商报、集邦新能源网、一波说等

【编者声明】

本公众号部分素材来自网络,版权归原作者所有。编者收集整理,旨在与大家分享学习。如您认为某些内容侵犯您的权益,请及时告知,我们核实后将采取相应措施。

-The End-

▼

免责声明 本站部分内容《图·文》来源于互联网及用户投稿,仅供参考,不代表本站立场!

若有侵权或其他,请联系我们微信号:863274087,我们会第一时间配合删除。

{kind=link}

{kind=link}