将中国车圈“半壁江山”纳入股东行列!这家由潮汕80后博士缔造的企业冲刺上市,有望成为港股激光雷达第一股!

▼

▲图片来源:港交所

值得注意的是,这也是华兴资本自创始人、董事长及控股股东包凡失联后的首次保荐。

据灼识咨询统计,截至2023年3月31日,速腾聚创获得的前装量产定点预期订单数量已经达到全球第一。这意味着,速腾聚创若能成功实现港交所IPO,其将成为港股激光雷达第一股。

市场地位全球领先,已交付超过10万台激光雷达

官网介绍,速腾聚创是全球领先的智能激光雷达系统(Smart LiDAR Sensor System)科技企业,通过激光雷达硬件、感知软件与芯片三大核心技术闭环,为市场提供具有信息理解能力的智能激光雷达系统。

▲图片来源:速腾聚创官网

速腾聚创于2014年8月成立,总部位于深圳市南山区桃源街道。公司的合作伙伴覆盖全球各大自动驾驶科技公司、车企、一级供应商等,产品技术已广泛应用于自动/辅助驾驶乘用车&商用车、无人物流车、机器人等细分领域。截至2022年底,全球布局激光雷达相关专利超过1000项。

速腾聚创招股书称,公司是激光雷达及感知解决方案市场的全球领导者,也是全球最早实现车规级固态激光雷达量产的激光雷达公司,拥有领先的市场地位。截至2023年3月31日,公司获得的车规级激光雷达解决方案占市场全部定点车型的近一半。

▲来源:招股书

速腾聚创与全球200多家汽车整车厂和一级供应商建立了合作关系。速腾聚创援引灼识咨询资料称,截至2023年3月31日,该公司已成功取得21家汽车整车厂及一级供应商的52款车型的前装量产定点预期订单,位居全球第一。截至同日,速腾聚创的激光雷达产品已被中国按2022年销量排名的前十家汽车整车厂中的9家选定。自成立以来,截至2023年3月31日,公司已交付超过10万台激光雷达。。相较于最大竞争对手,禾赛科技去年交付 8 万台。

在年营收上,2022 年,速腾聚创收入 5.3 亿元,同比增长实现了 60.2%;禾赛科技达到 12 亿元,同比增长 66.9%。

面对已在美股上市的禾赛科技,速腾聚创正在奋力直追。随着此次冲刺 IPO,招股书详细披露了速腾聚创的财务状况,商业化进展以及股东权益等。

此外,公司同期已为机器人和其他非汽车行业的大约2000名客户提供服务。截至2022年12月31日,公司在机器人和其他非汽车行业客户的累计销量在全球均高居第一位。

G 轮获融资 11.9 亿,菜鸟成 IPO 前最大机构股东

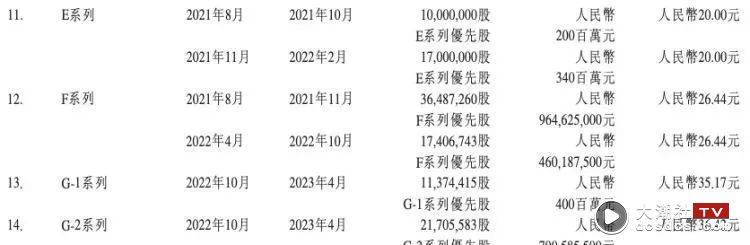

据招股书披露,速腾聚创成立以来,自2014年11月至2023年4月获得过数轮融资。

其中,2022年2月,速腾聚创获超24亿元车载激光雷达领域单轮最大一笔融资,投资方包括比亚迪、宇通、香港立讯、德赛西威、星韶创投、晨岭资本、湖北小米长江产业基金、中新融创、康成亨等,涵盖产业链上游头部供应商、领先自主汽车品牌、乘用车龙头企业、新锐产业资本和专业投资机构。

▲来源:招股书

速腾聚创最新一轮融资,发生在 2023 年 4 月。

招股书显示,通过 G-1 系列和 G-2 系列两轮融资,速腾聚创一共募资 11.9 亿元。

经过数轮融资,速腾聚创已经将中国车圈「半壁江山」纳入股东行列之中,包括吉利控股集团&路特斯科技、上汽集团、北汽集团、广汽集团、比亚迪、宇通、德赛西威等大型车企和头部 Tier1,同时也获得知名投资机构和战略投资方的多方支持。

来源:速腾聚创微信公号

独角兽速腾聚创在 IPO 后,谁将成为受益人备受外界关注。

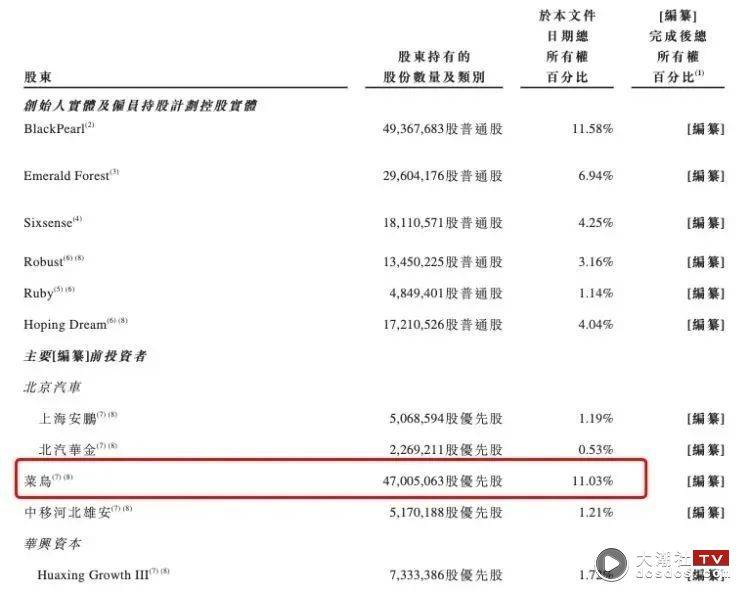

三位来自哈工大的创始人——执行董事邱纯鑫通过 BlackPearl 持股为 11.58%,非执行董事朱晓蕊通过 EmeraldForest 持股为 6.94%,执行董事刘乐天通过 Sixsenset 持股为 4.25%。

▲来源:招股书

招股书显示,最大的机构股东菜鸟持股为 11.03%。

此外,东方富海通过 OFC 持股为 3.6%,Gortune 持股为 3.47%,华兴资本持股为 5.32%,吉利通过 GCF 持股为 1.72%,湖北小米长江产业投资基金通过上海籽月持股为 2.35%。

此次 IPO 前,曾传出速腾聚创或预期募资或达 10 亿美元,实际数目仍是未知数。相比 2023 年 3 月在美股上市的禾赛科技,募资额为 1.9 亿美元。

一旦 IPO 成功,速腾聚创获得二级市场融资后,还将进一步在核心技术,包括自研芯片、技术平台和人工智能感知软件是上进行投入,以支持产品和解决方案的开发

有业内人士表示,激光雷达真正的爆发期在 2025 年。相较于对手,速腾聚创能够在激烈竞争中占得一席之地,在于先发优势与成本优势。

潮汕80后哈工大博士创业

独角兽速腾聚创在 IPO 后,谁将成为受益人备受外界关注。让人惊奇的是,这家成立于2014年的公司,花不到10年的时间就发展成为了中国科技公司中的佼佼者。它背后的创始人是一位来自潮汕的80后哈工大博士邱纯鑫。

这家企业有三位创始人来自哈工大,分别是执行董事邱纯鑫通过 BlackPearl 持股为 11.58%,非执行董事朱晓蕊通过 EmeraldForest 持股为 6.94%,执行董事刘乐天通过 Sixsenset 持股为 4.25%。

▲速腾聚创创始人兼CEO邱纯鑫

“我们认同这个方向,而不是跟风占赛道。因此,无论行业是泡沫还是蛋糕,我们都会闷头去做。”邱纯鑫这样评价应用于自动驾驶的激光雷达技术。

邱纯鑫在读博士时期就对激光雷达技术产生了浓厚的兴趣。2007年时,邱纯鑫的博士研究课题是“户外移动机器人环境感知技术”,主要研究汽车户外移动机器人,可以理解为无人驾驶。其中,对一些环境三维特征的提取,给了他很多灵感。在完成户外移动机器人环境感知课题时,察觉到激光雷达的巨大潜力,并产生了创业的想法。这成为了速腾聚创诞生的契机。

2014年5月,邱纯鑫通过博士论文答辩,完成四年在哈尔滨工业大学深圳校区的求学生涯。在论文致谢中,他感谢了导师朱晓蕊,以及实验室同门刘乐天,在论文完成过程中给予他的帮助。就在完成论文答辩的三个月后,速腾聚创注册成立,该公司的业务是开发用于自动驾驶领域的高端激光雷达技术。

朱晓蕊和刘乐天成为速腾聚创两大股东,前者的身份是首席科学家,后者则是联合创始人兼CTO。

速腾和大疆有着奇妙的缘分。在出任速腾首席科学家之前,朱晓蕊也曾担任大疆首席科学家。

朱晓蕊与香港科技大学教授李泽湘是朋友,后者是大疆创始人汪涛导师,两个人曾拿出100万元帮助大疆度过难关。朱晓蕊甚至还带领哈工大的学生帮助大疆一起解决无人机技术难题。

更有缘分的是,大疆内部孵化的子公司览沃,如今正与速腾聚创在激光雷达赛道狭路相逢。

和大疆一样,速腾聚创也是从高校课题组孵化出来的企业,并且得到了导师的大力支持。

从这层意义来看,速腾聚创有着产研项目落地的背景。但从另外一个维度来看,速腾聚创还有着家族式企业的基因。

▲速腾聚创联合创始人、COO 邱纯潮(右一)

低调的邱纯鑫已经很少对外发声,经常代替他接受媒体采访的是速腾聚创COO邱纯潮。从名字上就可以看出这是一对兄弟。

邱纯鑫出生于1983年,今年40岁,弟弟邱纯潮比他小7岁,刚刚30出头。

两兄弟出生于广东潮州,一人有钻研精神一人有商业头脑。不同于哥哥选择在学业上持续精进,邱纯潮在加入速腾聚创之前,就已经是一个持续创业者了。

可以看到,邱纯鑫的创业也颇具潮商风格。他会选择自己学习、生活过的深圳作为公司的起点,以最大限度获得资源支持,他会选择自己的导师、同窗、兄弟作为创业伙伴,以获得更多的信任。

或许正是因为这样亲密的关系,让速腾聚创得以快速决策、快速成长,机会一来,就冲到了市场最前列的位置。

于是,他与博士导师朱晓蕊以及实验室同门师弟刘乐天,以课题组为初始团队,创立速腾聚创,并试着开发机器人视觉解决方案,主攻激光雷达。其中,邱纯鑫担任公司CEO,朱晓蕊出任公司首席科学家,刘乐天则担任公司CTO。

▲速腾聚创创始人兼CEO邱纯鑫

2014年初,邱纯鑫制作出了首个激光雷达的demo。仅仅过了半年后,邱纯鑫便创立了速腾。他对此表示:“做生意成为了我的本能,真的是我的本能。我们也知道难,但潮州人的特点,就是勤勤恳恳,想方设法赚钱。公司成立的第一天,整个就是商业化运作,只有努力拼杀、打磨出好产品,才能让自己的高大上情怀落地。”

邱纯鑫认为,摄像头在黑暗环境中就如同一个瞎子,算法再好也无法做数据提取。而如果要做技术突破,获得更优的环境感知能力的话,就需要掌握更底层的技术。于是邱纯鑫下定决心,自己来研发传感技术。

2018年,速腾发布了最新的 MEMS 激光雷达M1 Pre,它的探测距离超过200米,水平测角与垂直测角为63*20,刷新帧率为20 fps,角分辨率为0.09 *0.2 。对于50米开外一个1.70米身高的人,16线传统激光雷达检测出的是一条线,64线检测出的是五条线,而M1 Pre可以检测到十条线。

邱纯鑫则认为:“MEMS激光雷达身上具有低成本、易量产、车规级和高分辨率的四大优势,基本解决目前机械式激光雷达上所有的痛点,将会让激光雷达快速普及到各个领域的自动驾驶项目,并加速自动驾驶项目的落地。”

持续迭代产品,

加速商业化拿下多个业内「之最」

从传统的机械式旋转激光雷达到固态激光雷达,再到集成在芯片级别的芯片激光雷达,速腾聚创的芯片激光雷达技术经历三个阶段:

速腾聚创激光雷达平台,逐步部署芯片激光雷达技术的路径

在爆款 M1 之前,有 R 平台产品。通过向供应商采购,在 R 平台产品上使用 APD 和 FPGA 芯片。

第二阶段,在配备了 MEMS 扫描芯片的 M 系列产品上开发芯片激光雷达技术,以及定制 SiPM 和自研 SoC。

2021 年 6 月,M 系列产品发布后,速腾聚创成为全球第一个实现搭载自研芯片的车规级激光雷达产品量产交付的激光雷达企业。

截至 2022 年底,速腾聚创是全球唯一一家实现芯片级智能扫描量产技术大规模部署的激光雷达企业。

第三阶段,E 系列产品 SPAD 阵列/SoC 高度集成至一颗芯片,不需要整个扫描架构,提供了具有成本效益的感知解决方案。

2022 年 11 月,速腾聚创发布搭载了自研传输、接收及处理系统一体化芯片的 E 系列产品。

当然,速腾聚创并未止步于此,目前也正在开发支持超长检测距离的 F 平台激光雷达产品。

▲速腾聚创创始人兼CEO邱纯鑫

招股书显示,F 平台有诸多优势:

可在 300 米以上的超长距离内拥有高分辨率;

不再需要大型、昂贵且难以集成的光纤激光器;

预计能够更快作出规避决策的同时降低所需算力。

凭借高效的产品持续迭代,速腾聚创赢得了车企与供应商的认可。

截至 2023 年 3 月 31 日,与全球其他激光雷达公司相比,速腾聚创具备几大领先优势:

一是服务的汽车整车厂和一级供应商数量最多。

招股书显示,2022 年,速腾聚创拥有 953 名客户,主要客户包括吉利汽车、广汽埃安、长城汽车、小鹏汽车、路特斯及 Lucid。

目前来看,速腾聚创的业务并不依赖于单一几家主要客户,收入来源分散。

截至 2020 年、2021 年及 2022 年,速腾聚创来自最大客户的收入分别占总收入的 17.3%、11.8% 及 10.2%。

截至 2020 年、2021 年及 2022 年,来自五大客户的收入分别占总收入的 29.1%、33.3% 及 33.2%。

在海外,速腾聚创也取得了一定进展。

招股书显示,2021 年 6 月,速腾聚创向一家北美汽车整车厂批量交付了旗舰激光雷达产品 M1,这拉开了车规级固态激光雷达的量产序幕。

与此同时,美国市场录得的收入贡献大幅增加。

综合各方信息,这家北美汽车整车厂即前文提到的主要客户之一的 Lucid,这帮助速腾聚创打开了美国市场。

除卖产品之外,激光雷达感知解决方案的客户数量从 2021 年的约 160 名,增加到 2022 年的约 200 名。

二是拥有前装量产定点车型最多:达到 52 款车型。

搭载 MEMS 扫描芯片的 M 平台,被全球最多的汽车整车厂和一级供应商广泛认可并采用。

其中,M1 在 2022 年卖出约 36,600 台,其升级版 M1P 激光雷达产品销量达到约 4,300 台。

招股书显示,截至 2023 年 3 月 31 日:

速腾聚创已成功取得 21 家汽车整车厂及一级供应商的 52 款车型的前装量产定点预期订单,位居全球第一。

中国按 2022 年销量排名的前十家汽车整车厂中,九家选定了速腾聚创的激光雷达产品。

获得的车规级激光雷达解决方案占市场全部定点车型的近一半。

已交付的激光雷达产品及解决方案客户数量最多。

三是开启量产交付车型 SOP 最多。

截至 2023 年 3 月 31 日,速腾聚创已为 21 家整车厂和 7 家一级供应商实现了 9 款车型的 SOP。

来源:深圳商报、汽车之心、DeepTech深科技

【编者声明】

▼

免责声明 本站部分内容《图·文》来源于互联网及用户投稿,仅供参考,不代表本站立场!

若有侵权或其他,请联系我们微信号:863274087,我们会第一时间配合删除。

{kind=link}

{kind=link}